基于BSC的A公司销售人员绩效考核研究

董 鹏

(陕西智通管理咨询有限公司咨询部 陕西西安 710000)

摘 要:A公司作为泵类设备销售型公司,其竞争对手多,管理者们已深刻感受到竞争带来的巨大压力,如何增加利润和提升市场占有率成为亟需解决的问题。首先,从A公司现状分析入手,发现销售岗位职责不明确,并深入剖析其中之因,指出该公司销售部门的绩效考核制度缺失和指标体系不科学的问题,再利用面对面访谈和问卷调查的方式,从BSC四个维度剖析公司存在的实际问题。其次,以岗位职责为依据,围绕BSC的四个维度,分别抽取相关指标作为筛选依据。为了使考核指标更科学合理,确保指标选择的可行性,向专家发放了问卷调查,进而构建了指标体系,并应用迈实AHP软件对其进行了权重赋值,使得评价结果相对更加科学。

关键词:销售人员;绩效考核;平衡计分卡;考核指标

1.引言

在面对不稳定性、不确定性、复杂性的国际未有之大变局中,使得企业的经营环境发生了极大变化,营商环境变化对企业经营方式和管理模式提出了更高的要求。而新的市场环境下,如何从内部提升组织能力,向内部管理要效益,在企业内部价值链的管理上找到突破口,成为管理者无法回避的问题。

目前,新冠疫情肆虐全球,全球经济形式剧烈波动,对我国经济发展产生巨大影响。习近平总书记于2020年提出构建“双循环”的新发展格局;同时在中美贸易战的背景下,国资委出台《关于开展对标世界一流管理提升行动的通知》(国资发改革〔2020〕39号),要求打造一批世界级的企业。在国家的倡议下,必然有一批“专精特新”的民族品牌纷纷崛起,将成长为世界级企业,未来可期。

2021年3月国家公布的“十四五”规划,明确指出了要“加快发展现代产业体系巩固壮大实体经济根基”。我国是泵生产大国,据华经产业研究院统计数据显示:2020年中国泵产量为1825万台,同比增长46.9万台。泵被喻为“现代工业的心脏”,是国民经济中应用最广泛的通用机械之一。A公司作为一家坐落于上海的销售泵类的企业,产品应用场景在化工、消防、排污等领域,目前面临着国外如意大利艾格尔集团、德国阿尔威乐和美国艺达思等国际品牌的挤压;国内面临着如泊头市亿佳泵业、河北拓腾泵业和上海贝工泵业等产品的竞争。

因此,从某种意义上讲,销售是提高产业价值链的核心环节。一个企业的发展规模往往受市场的影响,如果能够通过一个好的绩效考核模式来管理企业,那么企业才可能在市场竞争中求得稳定而良性的发展,从而获得更丰厚的利润,进而才能把更多的资金用于研发新产品。

目前该公司绩效考核主要存在问题是绩效考核缺乏战略导向、岗位职责不明确和指标设计不合理等,从而导致现有绩效考核制度无法执行而流于形式,最终致使公司制定的年度目标无法实现。对于企业销售人员而言,如果企业无法科学设计和实施合理的销售人员薪酬制度体系和激励手段,以及制定针对销售人员的职务升降制度,那么不利于激发企业销售人员主观能动性和敬业价值观的养成。

据咨询公司盖勒普数据显示,民企仅70%有绩效考核,然而90%感觉绩效考核流于形式甚至无作用。因此,亟需对销售管理方式进行系统调整和精准施策,如何从平衡计分卡(Balanced Score Card,BSC)角度设计出一套可行的绩效考核方案,是该公司亟需要解决的关键问题。

2.国内外绩效考核研究综述

目前国内外对绩效考核研究,主要体现在如下几个方面:

(1)影响绩效考核因素

影响绩效因素有工作环境、能力、激励、上级领导和满意度等方面。Czarnitzki & Fier(2017)从制度环境角度出发,指出制度环境在公司绩效考核中扮演着重要的角色,在很大程度上决定或影响了公司发展[1]。刘张立和吴建南(2018)通过研究发现,一是绩效考核制度的影响因素,如绩效流程、绩效指标的目标值和绩效考核制度等;二是组织内部特征的影响因素,如组织资源、组织规模和组织文化等;三是各方利益相关者的影响因素,如利益相关者的参与,支持性的外部政治和与其他组织的竞争等,这三者相互作用而影响考核结果的客观性[2]。Givoly et al.(2019)从个人兴趣角度出发,提出“现实型、研究型、艺术型、社会型、企业型和常规型”六种人格类型,因而绩效考核要因人而异,同时指出企业绩效不应是过度计划、过度分析和过度细化,应该关注人的心理感受[3]。张光进和刘智强(2020)指出被评价者特征、评价者特征、评价体系特征和组织特征等因素影响绩效考核结果[4]。

对于许多企业而言,不同行业的企业、组织结构、管理方式和企业文化,将会产生不一样的绩效评估方式和指标体系,进而直接影响到人的行为。从现有研究者来看,影响绩效考核的因素既有心理因素,也有非心理因素;既有物质因素,也有非物质因素等,也就是说,影响绩效考核因素是多维度的。这些错综复杂的因素,有可能导致绩效考核结果出现偏差,久而久之可能导致绩效考核公信力下降或形同虚设。

(2)绩效考核指标体系方面

考核指标体系从财务指标发展到综合指标,具体主要包括如下几个方面:

一是Wickramasinghe(2012)[5],Antony(2013)[6],于光(2017)[7],王亚兰(2020)以财务指标为核心评估企业过去经营状况,从而达到提升企业运营水平的目的[8]。二是Townley(2010)[9],朱兆珍等(2018)[10],王倩茹和杨文杰(2018)[11]将财务指标与非财务指标结合,用主成分分析法,进行了实证研究,得出了用财务指标考核是一种短期事后行为的结论。三是Chung(2018)[12],Kim(2019)[13],李建军和杨玉(2019)[14],李媛(2020)[15]是BSC与KPI相结合的绩效评价体系,从销售人员绩效考核的现状、设计目标、设计方案和发展趋势四个方面为切入点,借助BSC+KPI的方法,构建一套针对企业销售人员的科学有效实用的绩效考核指标体系。

(3)绩效考核结果的反馈方面

绩效考核的结果作用重在应用和反馈。Sengul & Obloj(2017)在研究绩效反馈时,需要考虑被反馈者对专业知识掌握的程度,从某种程度上讲,在绩效反馈与专业能力之间存在一定关联,管理者基于实际绩效与期望水平间的差距作出考核决策[16]。Choi et al.(2019)认为当企业经营方式与考核指标不匹配时,表明公司目前经营状况与日益变化的市场环境有差异,进而需要调整企业的经营指标[17]。Nifadkar et al.(2019)分析了反馈寻求行为对工作绩效的促进作用,同时指出企业管理者应确保沟通渠道的顺畅和建立完善的奖罚机制[18]。Auh et al.(2019)指出绩效考核一方面是薪酬调整的依据;另一方面管理者通过绩效考核的表现,与下属一起探讨其工作需要改进的地方,同时强调反馈寻求行为对职业成长也有一定的促进作用[19]。崔杨和于桂兰(2019)认为上级发展性反馈能正向影响下级绩效,进而激励下属产生更高的创新绩效。上级通过给员工提供对学习或发展有价值的信息,使得员工有着良好的感知,总体上有助于激发其工作热情、提高业绩与能力,从而提高员工绩效水平,进而能提升员工工作满意度[20]。张建平等(2020)研究了询问反馈和监控反馈,对绩效考核有着不同的影响,其中询问反馈能够提高员工的积极性;监控式反馈直接导致下级只做上级想看的工作[21]。马君和闫嘉妮(2020)指出正面反馈无疑是一种非常好的手段,提高员工创造力。同时领导者要注意反馈技巧,需要“因材施教”,从而做到精准激励[22]。绩效考核结果的反馈是实现绩效管理的重要环节,也是为下一周期绩效考核奠定基础。

(4)绩效考核改进方面

绩效考核改进核心的目的是为了能够实现企业的发展目标。Modak et al.(2017)在对印度国有煤矿研究时发现,BSC的实施能帮忙企业决策者更加明确战略目标并予以及时修正,在使用BSC推进中,可以引导和监督企业管理者的行为,有利于企业的健康快速发展[23]。Jelínková(2017)对大型公司的活动进行测量,进而合理设计、建立和实施了绩效考核体系,通过持续改进,达到预期目标[24]。Hoitash(2018)认为科学有效的绩效改进系统,有利于营造良好的合作氛围,从而形成员工的凝聚力和士气,创造和谐的治理环境,形成良性循环[25]。张艳辉等(2018)通过信息甄别系统,运用鱼骨图分析法和BSC工具对其考核体系进行了改进,合理设定销售人员的业绩指标,并明确提出须对产品知识和流程进行培训,且培训的结果要考试,考试的结果与薪酬挂钩,通过提升员工的能力,去完成销售目标[26]。吴轶伦(2019)借鉴阿米巴模式,采取股权激励或增量绩效激励,与精神激励协同,且采取末位淘汰,浮动薪酬,并设计晋升通道,将高管、中层和基层员工激励有机有效地结合在一起,提高人均产出率[27]。李亚兵等(2020)从BSC角度构建了企业内部商业模式,探讨了BSC四个模块间的逻辑关系,对处于移动互联网时代企业的绩效考核体系,具有重要借鉴意义[28]。绩效考核的改进,有利于管理者适时调整管理方式,从而提升部门与企业的整体绩效水平。

通过上述文献梳理,结论具体如下:

(1)现有绩效考核理论是基于西方的社会制度体系、文化体系和社会诚信体系等产生的,与中国企业实际环境存在一定的差别。同时,西方实施BSC的基础与中国的基础不同,更不能忽视其前提条件。其前提条件是实行BSC要从上至下和由下而上相结合、把策略思维变成一种习惯,全民总动员、让企业和企业策略融为一体。

(2)绩效考核涉及制度、流程、实施、工具和人才等方面,往往就其中的某一个环节加以强化和管理,而忽视了其中的相互关联性。很多研究者未对企业的流程进行系统性的梳理,导致在BSC实施过程中,无法顺利推进而导致失败。事实上,绩效考核在实施环节对为什么这样做、做什么、如何做等应该制定清晰的标准,是考前、考中和考后的完整体系,考前包括岗位职责的界定与优化、流程的梳理、入职培训、能力考核和目标设定,考中包括执行与监督,考后包括培训和考试,并与薪酬挂钩,这是一个复杂系统。

(3)我国对绩效评价的研究起步时间较晚,很多学者在参考国外较成熟的理论与成果的基础上,而构建企业的绩效考核体系。因此,针对A公司销售人员绩效考核存在的问题,有必要对销售人员绩效考核进行深入研究,并从企业的战略出发,进而依据BSC的维度,制定科学的绩效考核体系,从而更好地对销售人员进行管理和培训赋能。

3.A公司销售人员绩效考核现状和问题

3.1 问卷调查设计

(1)访谈

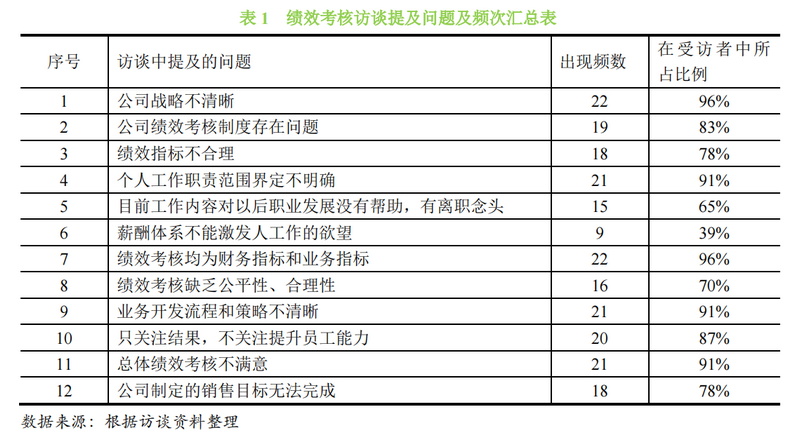

笔者通过走访该企业领导层和基层员工,实地调研、记录问题、收集数据,从2021年3月~5月,共对23人进行访谈,占公司总人数53.4%。笔者根据访谈对象反映的主要问题的统计结果,如表1所示:

对受访者访谈结果归纳分类,提及的问题大致可以归为5个方面:战略不清晰、员工学习成长有待提升、内部流程不完善、客户满意度有待加强、财务指标比重过高。同时,经访谈发现,对于企业在绩效管理中应有的激励、改善、提高等的意义基本上认知不深,大多数人认为企业目的在于确定销售工资标准以及发放业绩提成。访谈的结果,为下一步设计问卷提供了方向和依据。

(2)问卷设计

本研究进行的实证研究分四个步骤:

①目前A公司在市场上有一定知名度,但是由于绩效考核体系的不完善,无法完成企业销售目标,公司无法留住优秀人才,形成恶性循环。因此,对A公司以BSC方法,从四个维度,选取具有代表性的33个绩效考核问题做问卷调查。

②调查对象为A公司全体人员,采取问卷星(线上调查)的方式收集结果。

③问卷调查采用李克特量表(Likert scale)标尺评判。得分等级从高到低分五个等级,重要性或满意度依次递增,分别记为1、2、3、4、5,从而得出他们对每道题的态度强弱,为后续建立A公司绩效考核指标框架体系奠定良好的基础。

④采集数据分析。运用SPSSAU在线分析软件对调查问卷得到的原始数据进行信度和效度检验,以此来进一步确定所收集调查问卷数据期望值的合理性。

(3)问卷调查结果统计

此次调查问卷根据A公司的具体实际情况共发放了43份(公司共43人),有效的问卷为42份,1份缺失数据,收回比例为97.7%。

问卷调查结果,按照平均分1~2分为差,2~3分良,3~4分为中,4~5分为优,在问卷的33个调查题目中,评价为优的有1项占比3.03%,评价为中的有17项占比51.52%,评价为良的有8项占比24.24%,评价为差的有7项占比21.21%。

3.2 信度分析和效度检验

(1)信度分析

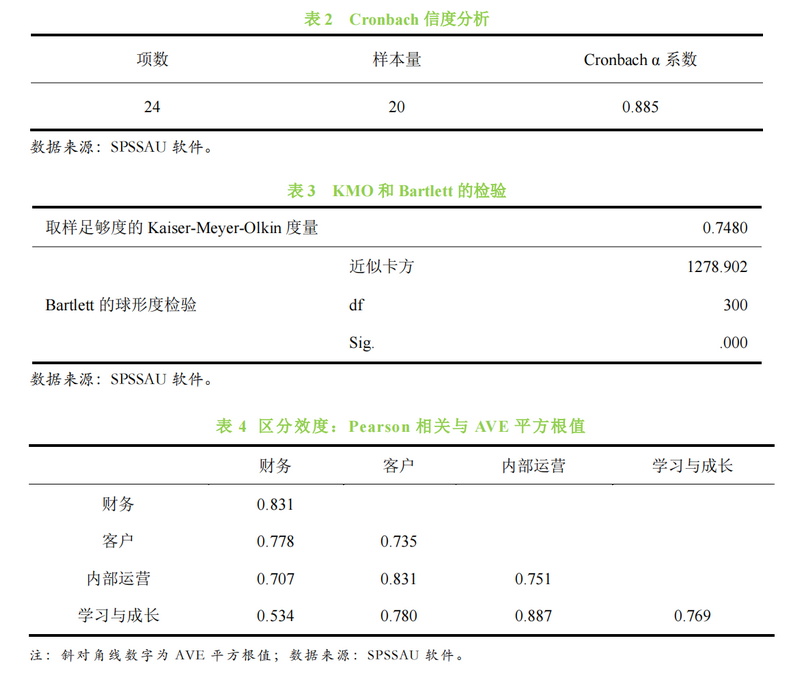

对问卷的33个问题的结果进行信度分析,即信度检验,主要是检查该问卷结果一致性高低。在信度分析方面,采用Cronbach’s α信度系数法验证所设计问卷的信度,任何测验或量表信度系数如果在0.90以上,表示测验或量表的信度甚佳,而可接受的最小信度数值为0.80以上。经信度分析发现,在重要程度其整体的Cronbach’s α达0.952属于高信度,因此本研究之问卷内容有相当高之可靠性。

(2)效度检验

通常就检验来说,效度可分别通过KMO统计量(取值0~1之间)、方差解释率(与本文数据样本原始变量的关键影响因素正相关)和因子载荷系数等进行分析,以校正最终效度水平。使用KMO和Bartlett检验进行效度验证,其中KMO值为0.786(一般情况下要大于0.7),意味着数据具有效度。我们在检验这些选项的问卷结果的信度系数时,验证其显著性选取的方法是SPSSAU分析中的Bartlett球形检验值对其卡方值和近似度进行检测,根据检测结果得出近似卡方值为1365.456,卡方值较大,同时我们在p值上进行验证,p值小于0.05,因此得出结论,Bartlett球型检验在p值内的检验结果具有显著性,本调查问卷的效度分析结果上较为良好。

综上,针对笔者调查问卷中得到的数据,对其进行信度检验和效度检验的结果稳定可靠,结果较好,具有显著的意义,因此证明该调查问卷的数据可以通过信度检验和效度检验。

3.3 绩效考核体系存在问题的调查诊断

3.3.1 战略层面的调查诊断

对A公司战略层面的问卷调查结果显示,主要存在以下问题:

战略实施计划与企业经营战略目标脱节。“您认为销售部制定的绩效考核体系是否以战略为导向,并有利于战略目标的实现?”调查显示52%受访者认为战略不能实现。保障战略实现的工作,不能落实到各个岗位,绩效考核目标与企业年度战略严重脱节。总的来说,不能把年经营战略目标无缝衔接地转化成一个固定年度的计划实施和最终执行经营目标。

“您能够认同公司制定的经营目标和经营计划吗?”调查显示51.92%受访者基本不认同公司经营目标和经营计划。公司年度战略本身无法直接落地,需要转化成一个个年度管理和经营目标,明确员工的工作任务和经营目标,再设定计划预算。员工意识不到公司战略和个人工作之间存在联系,这直接证明公司对员工的个人发展目标没有与公司的发展目标相结合,缺乏对员工的激励性,需要进一步改善。

3.3.2 财务维度的调查诊断

当前A公司绩效考核指标过于重视财务类经济指标,而财务指标是一种结果的反映,并不能直接明确业绩提升或下降的根本原因。

财务指标可以作为企业考核的一个重要衡量能力指标,而企业市场研究报告和相关工作进展日志等仅被视为普通考核工作的业务重点和评定内容,不被作为考核工作重点和综合评定指标内容。从公司选取的考核指标来看,以财务指标为主,对于非财务指标,如涉及到个人能力和综合素质提升方面的指标几乎不考核。

A公司销售人员绩效考核指标,以财务和业务指标为主。55.77%的人认为,公司销售成本或利润率的考核指标不合理,39.68%对提成比例不认同。现有考核指标重点是把销售员的业绩放第一位而忽视了其他指标的作用。

事实上,员工考核应该同时考虑工作表现、能力和业绩。学习能力是因,工作表现是过程,业绩是结果,但是A公司绩效考核却出现了本末倒置,对学习能力和工作表现等保证公司可持续发展的指标,不予重视,从而导致员工为了达到短期的财务指标,而损害一些能带来长期利益的非财务指标项。

3.3.3 客户维度的调查诊断

对客户维度问卷调研分析如下:

(1)业务开发策略不清楚。调查显示,40.38%的受访者认为客户开发策略不清楚。公司不断给销售人员施加压力,但是没有告知销售人员用什么方法去开发客户。如果没有好的流程、方法、标准和工具,最终只能靠经验,而靠经验的结果是有的人业绩好、有的人业绩差。调查显示A公司79%的订单来自23%的业务人员,事实上公司为全体销售人员支付了工资与福利,对于77%订单量较少的业务人员,公司支付的人力成本不能获得相匹配的收益。

(2)客户满意度低。调查显示,63.46%的受访者认为客户满意度低;53.84%的受访者认为,客户保持率(客户粘性、忠诚度)、获客率无法达到公司设定的目标;34.62%的受访者认为,客户问题反馈解决不及时;21.15%的受访者认为交货率无法满足客户的需求;25%的受访者认为,客户转介绍意愿或成功率不高。这些结论直接说明客户满意低,无法为公司带来更多的潜在客户;而且19.23%的受访者认为,在业务开发过程中,上级不支持或很少支持。

3.3.4 内部流程维度的调查诊断

对内部流程维度问卷调研分析如下:

(1)岗位职责不明确

职责界定不清晰。岗位职责是员工的工作指导,但A公司销售人员岗位职责不清晰,与现实情况不符合,流于形式。调查显示,17.31%的人认为,销售岗的岗位职责界定不清晰。出现这些问题的原因是多方面的,一是企业对员工职责重要性认识不足;二是因人设岗或岗位工作职责在动态变化之中;三是缺乏经验,对流程不熟悉,因而无法准确描述岗位职责。

(2)制度流程不规范

调查显示,44.23%%受访者认为,“公司制定的月度销售目标,并分解为每天的目标,偶尔每天都进行跟进”;67.31%受访者认为,业务开发、客户管理和业务管控的流程和标准,不能从客户角度进行设置(流程是否高效体现在客户的订单、收款、发货和售后的环节中)。流程是对科学规律的提炼,如果没有流程,凭个人经验去做,很难打造一个正规的销售队伍。

(3)绩效考核缺乏科学的标准

调查显示,薪酬结构不合理。其中,48.08%受访者认为,考核制度无法激励工作;58%受访者认为,销售部制定的绩效考核指标、标准和权重科学较不合理;37%受访者认为,公司现行的绩效考核制度不能准确反映出工作业绩;50%受访者认为,公司现在的绩效考核制度不能激励自己更好的工作。

3.3.5 学习与成长维度的调查诊断

对学习与成长维度问卷调研分析如下:

(1)员工缺乏有效的成长机制

根据访谈结果,受访者指出目前的绩效考核太片面,希望设定些针对员工个人学习和发展方面的指标,完善现行的绩效考核指标。而且调查显示,42.31%很少进行培训,最终导致绩效不佳。

(2)管理者和业务人员管理理论知识缺乏

公司对相关知识的培训较少且不系统。50%受访者认为,目前的销售岗位绩效指标无助于个人发展与提高;40%受访者对销售产品培训的针对性不满意;25%受访者认为现在的绩效考核与培训学习关系不紧密。事实上,A公司目前的培训,并没有进行充分的考核反馈,对培训效果不清楚。最终的结果,培训无法达到应有的效果。

(3)组织管理欠缺

在培训方面,缺乏系统地改进措施。74.68%的受访者认为公司的绩效管理对“提高公司管理者的管理水平”起不到实质性作用。公司制定了各级干部职工年度培训计划,每年按计划实施。在此过程中,根据经营管理的需要,增加了新的培训内容;但总的来说,培训的针对性不强,主要集中在技术方面的重复培训很多,没有结合公司的工作重点和目前员工能力不足进行培训;而对干部岗前培训不足,干部基本上是在岗位上边学习边成长。

4.销售人员绩效考核指标体系构建

BSC的运用对企业有一定的要求,特别是企业的战略要非常明确,其针对于企业本身的环境、运营状态和人员素质等各个方面都具备了一定的要求,并非所有的企业都能够很好地适合引进BSC,有些时候由于企业对自己的价值观和思想认识还不是很清楚,盲目地引进了BSC,以期能够在激烈的市场竞争中取得胜出,结果却事与愿违。

因此,在A公司引入BSC之前,首先应该充分明确公司的现状和发展环境,分析其引入BSC的动因和可行性,并从中找到A公司应用BSC进行绩效管理时的优势及需要克服的局限性。另外,因为A公司属于销售公司,组织结构比较简单,具有引进BSC的天然条件。

同时,在组织与人员的安排上,企业高层已经认识到推行绩效考核制度的重要性。公司全体员工综合素质比较高,对于BSC的管理方法有所认识,对公司的战略目标也容易理解和接受,沟通较流畅,这些均可以说是BSC管理绩效考核执行的一个利好条件。同时,公司己经就BSC的制定与实施情况进行了一个总体的预算且资金已准备好,其中包括建立和完善公司各项基础配套设施,实现信息化,加强对员工培训的政策支持和教育力度,提高学习技术能力和培训的质量。

A公司的人员素质从企业整体来看都比较高,公司的管理者80%以上为本科或以上学历。企业人才整体相对较为年轻,其对于新事物的接纳和学习能力也普遍相对较强,为A公司成功实施具有平衡性的计分卡管理战略以及绩效考核变革战略奠定了内部管理基础。同时,通过访谈,公司对导入BSC工具的意愿度高。预计使用BSC法后,公司更加具有竞争性和团队更具有活力,从而保障了业务的拓展。

4.1 绩效考核指标筛选

4.1.1 指标筛选问卷调查

筛选BSC的指标必须从以下几个维度来进行:

①通过查阅文献和同业的指标进行汇整,而后将归纳出来的指标、要素重新建构成可量化的衡量指标;

②所选指标与整体战略目标要具有一致性;

③所选指标具有可控性;

④所选指标可衡量;

⑤所选指标能反应业务实际运行的关键控制点;

⑥所选指标可低成本获取的易得性;

⑦所选指标是可理解;

⑧所选指标具有实施的操作性。

指标选择的步骤为:

①根据四个维度之目标与关键性问题,将整理归纳出来的销售管理衡量指标再简化并分别放入四个维度,作为四个维度衡量之依据。

②建构出一般性销售管理平衡计分卡。

③采用个案研究来修正与验证本研究之销售员平衡计分卡。

销售是一个复杂的系统工程,包括售前、售中和售后,而且由于工业品销售周期长,会受到诸多因素的干扰和作用。所以本文在对专家学者进行访谈调研的基础上,初步提出运用BSC的绩效评价指标体系,这个体系涵盖工作业绩、相关利益人、内部管理和人员培训成长等方面所构建的指标体系。

本文选用李克特的五级量表,进行问卷调查的方式来对指标进行筛选,把每个具体指标按照重要程度分为5个级别,根据此设计出问卷。咨询相关的博士、教授、高工、咨询专家和企业高管的意见,对每个指标进行五个等级的评定和选择。由于问卷调查之前充分沟通,本文发出问卷20份,收回20份并且全部有效,100%的回收率。

根据Cronbach’s α值可知,本文的问卷指标设计较合理,因其Cronbach’s α值均在0.8以上(见表2),同时KMO>0.7,sig<0.5,见表3。本次针对BSC的共4个因子,以及33个分析项进行验证性因子分析(CFA)分析可知,共4个因子对应的AVE值全部均大于0.5,且CR值全部均高于0.7,意味着本次分析数据具有良好的聚合效度(见表4),所以得出本文问卷收集的有关数据研究性很高。本文所访谈的专家们认定所设计问卷能真实反映实际工作情况,效度很高,具有很强的实际意义。

4.1.2 指标剔除

根据应用德尔菲法得到的结果,绩效指标的相对重要程度由指标得分的均值反映,均值越大,该指标重要程度越高;离散程度由指标得分的标准差反映,标准差越小,该指标的专家意见越集中;协调程度由变异系数反映,变异系数通过指标得分的均值和标准差计算得出,变异系数越小,协调程度越高、离散程度越小、一致性越好。

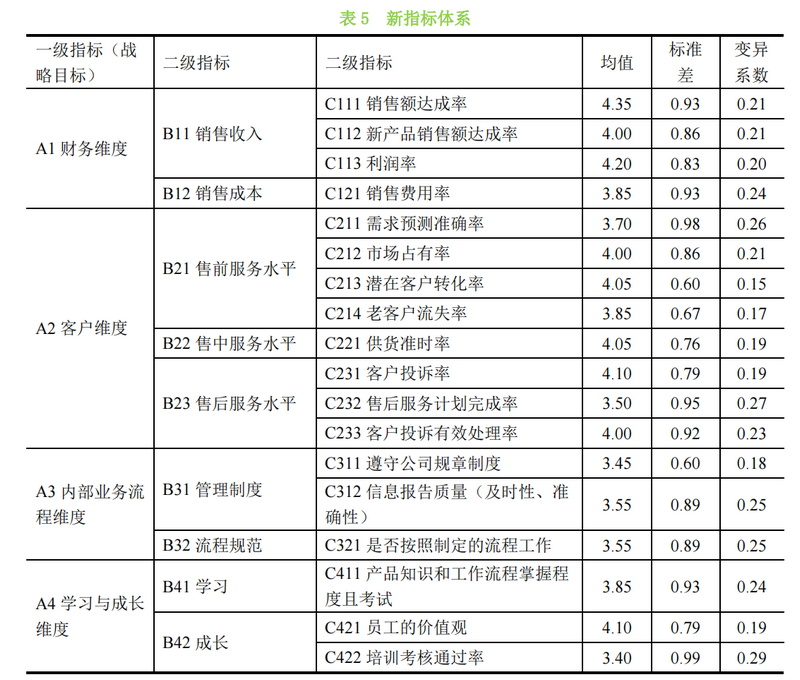

经过对20位专家打分情况进行了数据分析,得到了各指标得分的平均数,依各指标平均值的得分情况可知,C114资金回笼率、C215产品研发提案数、C234退货率、C313日/周/月计划制定与总结的及时性和规范性、C322报表填写规范性要求和C423每日写学习心得等6项的得分小于3.4分,说明它们的影响力较小,专家建议剔除。剔除后形成了新的指标体系(表5),其中一级指标4个、二级指标9个和三级指标18个。所最终选取18个指标的得分均大于3.4分,专家认为这些指标是影响力较大、可信度高、有代表性,能够作为对A公司进行绩效评价的指标。

4.2 BSC维度的指标体系权重设计

4.2.1 构建层次结构模型

本研究根据研究动机,找出BSC四个维度相关的绩效衡量指标因素,形成评估准则,确定评估准则后以AHP进行指标准则的权重计算,构建本研究对象的BSC模型,以研究各级间的衡量指标的变量。层级结构可以帮助解决复杂多准则与多层级结构问题,其步骤如下:

(1)问题描述

“问题”是整体层级结构的焦点,亦是研究的目标,对于研究问题应加以了解分析,将可能影响要因纳入问题中,并经由专家脑力激荡或文献搜集等方式,汇整出专家学者的意见,列出可能影响问题的因素或替代方案。

(2)评估体系层级架构的建立

层级的构建在AHP中是非常重要的一环,良好的层级架构对于问题解决有关键性的影响,层级的结构是以复杂度递减的方式排列,以上统下,以确保其上层目标必然满足,下一层的元素则用以提供系统结构及功能方面的信息。在进行复杂决策问题时,以层级架构将复杂问题呈现,以进行因素分析的成对比较,根据Saaty建议每一层级准则以不超过七个准则为原则。其层级结构建构的多寡、复杂性与人为分析所需而定。

(3)分析步骤

层次分析法首先将这些问题层次化,形成了一个多层的分析结构模型;之后运用数学方法与定性分析相结合,通过层层排序,最终根据各方案计算出所占的权重,来辅助决策。

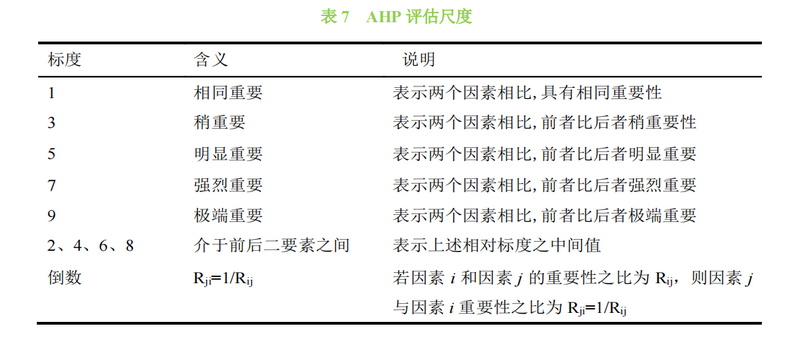

(4)AHP的评估尺度(问卷设计与调查)

评估尺度包括5个等级,由同等重要、稍重要、颇重要、极重要及绝对重要等组成,将其用名目尺度量化成1、3、5、7、9的衡量值,还有四项介于五个基本尺度之间的2、4、6、8的衡量值。成对矩阵以A表示,某一层级中共有n个评选准则时,则决策者必须进行n(n-1)/2次的成对比较。

①构造判断矩阵。以A表示目标,Ui、Uj(i, j=1,2,…,n)表示因素。Uij表示Ui对Uj的相对重要性数值,并由Uij组成A-U判断矩阵P。

②计算重要性排序。所求特征向量![]() 经归一化,然后进行几何平均值,计算完之后再归一化,即为各评价因素的重要性排序,也就是权重分配。根据判断矩阵,求其最大特征根λmax。公式如下:

经归一化,然后进行几何平均值,计算完之后再归一化,即为各评价因素的重要性排序,也就是权重分配。根据判断矩阵,求其最大特征根λmax。公式如下:

③建立计算特征向量与特征值:成对比较矩阵完成后,求取各层要素的权重。依据成对比较矩阵,再使用数值分析中常用的特征值解法,求得比较矩阵之最大特征值与对应之特征向量。

④一致性检验。为确定问卷内容的合适性,应必须就特征矢量进行一致性检验,即计算各层级一致性比率(Consistency Ratio,CR)来衡量比较矩阵的整体一致性,在相同矩阵阶数之下,一致性比率为一致性指标(Consistency Index,CI)与随机指标(Random Index,RI)之比值,即CR=CI/RI;其中CI=(λmax-n)/(n-1),当CI=0,则表示问卷填卷者对决策因素前后判断具完全一致性;若CI>0.1表前后判断不一致。根据Saaty于1980指出若CR≤0.1时,则表示该对比较矩阵一致性符合可接受范围内。

RI为判断矩阵的平均随机一致性指标,1~9阶的判断矩阵的RI值参见下表6。

⑤整体层级权重的计算:获得各层级要素间之权重后,再进行整体层级的权重计算,最后依各替代方案的权重,决定出最适合之方案。

本研究将针对AHP架构的层面与指标进行相对权重的评比,进行各层级及指标的成对比较,利用层级分析程序法分析A公司销售部门的BSC模型。架构中共分为3个层级(目标层、准则层和方案层),分别为BSC四主要维度及18个主要因素进行各层级要素间之成对比,将评估尺度划分从同等重要、稍重要、重要、很重要与极重要,再加上介于两者之间的强度,共分成九个等级,比重分别为1到9,AHP评估尺度代表定义如表7所示。

本研究使用迈实AHP层次分析法软件进行分析,得出各层面的相对重要性程度、各评估准则的优先程度与一致性强弱程度。

4.2.2 群决策权重

在汇总调查问卷的过程中,选取的群决策中专家数据集结的方法为:各专家判断矩阵数值加权算术平均法,计算出每个维度的权重。根据迈实AHP层次分析法软件,20位专家最终打分的权重见表8。

4.3 考核指标计算标准与结果等级划分

如果KPI没有过程控制,制定KPI很容易,但是执行KPI很难。因此,在执行的过程,需要靠上级“死盯”与并给予下级及时指导。事实上,在A公司,给领导的薪水,已经包含了给予下级工作指导的薪水。从另外一个角度来说,指导和考核下级,也是领导分内之事。绩效阶段设计,并结合公司对不同市场给与的刺激增长策略共同推进任务指标业绩。

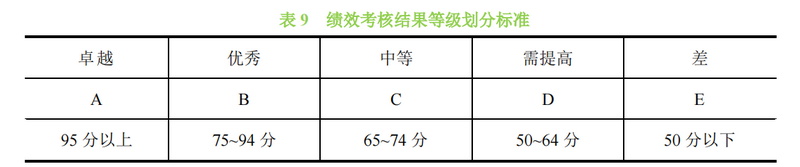

绩效考核分值以百分为满分,月度考核之后,将各层面评价结果加总,得到本月该员工绩效考核总分,并依据考核结果等级划分标准判断考核结果,优秀到差分为五级,分别由A、B、C、D、E表示,见下表9。

(1)A级员工,业绩超出定额的50%,绩效工资按标准的1.5倍进行发放。如果连续6个月考核为A级,可申报加薪晋级;连续12个月绩效为A级,公司根据组织需要优先给予晋升机会;年度绩效为A级,则年度奖金按1.5倍核算;连续3年年度绩效为A的,享受公司分红利,并优先获得股权激励资格,按照公司分红及股权激励的相关制度执行。对于认同公司愿景使命和符合公司发展方向的核心人才由董事会评估吸收为合伙人;

(2)B级员工,业绩超出定额的15%~50%,绩效工资按标准的1.2倍进行奖励。年度绩效为B级,可享受年度奖励标准的1.2倍奖励,并给予更多的系统培训及晋升培养机会。对该等员工应多以目标和情感双驱动,既肯定其长处,又敦促其快速提升,改进不足;

(3)对于C级员工,业绩符合定额的要求,绩效工资按标准的1倍进行奖励,同时应予以更多指导和内部培训,随时督促,提高其业务能力,促进其工作主动性。对该等员工应正面鼓励为主;

(4)对于D级员工,业绩少于定额的5%~10%,绩效工资按标准的0.8倍核计,需要进行恳谈,带领其看到自身不足之处,帮助其建立改进的信心和决心,并予以定期培训辅导,定期上交学习心得。如果连续6个月为D或以下,原则上降级使用。对该等员工应多以能力驱动;

(5)对于E级员工,绩效工资按标准的0.5倍计,连续三次考核为E级,须提出警告,一年内出现三次警告,说明无胜任此份工作的能力,将予以劝退。

等级划分结果让员工对自我工作结果有直观认识,也是销售部用于晋升制度、奖惩制度的重要的参考依据。通过科学的分析,对员工进行公平、公正的评定,人尽其才,让企业有更好的可持续发展。

5.结论与展望

5.1 研究结论

本文在相关理论研究的基础上,全面考虑了销售人员的职业特点,最终确定以BSC为基础来设计A公司销售部门的绩效考核指标体系。本研究通过将BSC和KPI等绩效考核理论方法与A公司实际情况相结合,有机地将企业和员工个人目标连接起来,对A公司现有的绩效考核体系进行合理的优化。经过以上的研究分析,综合得出以下几个结论:

(1)本研究打通了战略到战术层面的隔阂,使得考核体系能上下贯通,左右关联。BSC绩效考核法将给该公司带来最大利益,通过将战略目标层层分解到每个销售人员的目标,形成相互关联、相互支持的考核体系,使得公司的长期规划和短期目标都能有效落实。公司业绩是通过所有销售人员共同努力完成的,销售人员绩效驱动着部门绩效,而部门绩效又驱动着公司绩效。BSC的实施需要全体成员参加,每个部门、每个人都有自己的BSC,且都是公司级BSC的分解,每个BSC彼此联系且共生共存。

(2)运用AHP方法,赋予指标权重,使绩效考核更加客观。该体系的目的有两个:首先,通过建立科学的绩效考核机制,充分调动员工的积极性性、主动性,让员工都“想干事、能干事、干成事”。其次,通过有效的绩效考核为奖惩机制提供数据和事实依据,从而营造更加公平的工作氛围。该体系建立并实施后,预计将会更好地促进公司内部信息共享,改善跨部门的沟通协作效率,最终提升企业组织能力并促进经营业绩增长。当然,BSC和KPI无法取代管理手段和管理规定,相反BSC和KPI是管理的手段和工具,均是为企业的目标服务。事实上,BSC以战略为中心,以因果联系为纽带进行联结,在实施中不断改进,是一种动态相对平衡的过程。它超越了初始时仅作衡量绩效工具的用途,逐步发展为描述战略、沟通战略、解码战略和执行战略的工具或系统。

(3)构建了基于BSC的绩效考核体系。BSC使公司的管理指标更加清晰,并且评估结果以一种标准化的方式呈现。该体系不仅结合了公司实际情况,而且操作过程简单、高效,帮助企业更好的实现经营管理目标,能够有效解码企业战略,是绩效考核的有效工具之一。它可以对公司的财务业绩、客户满意度、员工能力及一些其他的重要衡量指标进行监控。这不仅有助于A公司自身的绩效体系优化,也为同类单位的绩效管理提供了参考。BSC不仅提供了我们战略思考的维度,在实施的过程中,也是平衡组织协同关系的有效工具,更是所有经营管理行为的因果呈现,而非简单、孤立、静止的进行目标和指标的设计,它是一套战略制定和科学的绩效管理工具。

5.2 研究展望

本文主要利用A公司现有企业数据、企业案例、实践总结以及高端访谈等展开研究,所涉猎的资源难免受到局限。由于本人的理论水平和实践经验有限,文中有几点不足之处:

(1)BSC未在A公司进行正式检验。具体BSC方法实施的效果如何,怎么证明等。由于时间的限制,未在实践中进行验证。事实上,学术上再严谨的逻辑和推理,并不代表在现实验证中无懈可击。只有经过实践检验的研究,才能够进行推广。因此,接下来几年里,此研究方案不仅将在A公司进行实施,而且会持续跟踪改进和优化。

(2)以A公司销售人员作为研究对象,实施范围较窄,样本过少。未来的研究,将把副总经理、区域经理和区域主管的BSC研究也增加进来,同时将从整个产业的视角入手,对同类型的企业进行BSC推广应用型研究;而且后期不断地完善各指标的考核标准,根据行业平均水平,配合财务部和人力资源部实际数据,并选择相关专家进行确定。另外,目前设计考核的指标过多,导致实施成本可能未来将根据大数据的样本,反推指标的权重以及指标归类是否科学性,同时根据大数据剔除掉不重要的指标。

(3)在考核推进中进行动态调整。基于BSC的评价指标并不是一成不变的,也不是绝对的平衡,而是动态的平衡,而是随着企业环境的变化、企业不同的发展阶段不同和战略进行调整,因此修正其考核体系是一项重要动态工作,也是其得以持续改进的必然路径。因此,最好是一年优化一次,使得BSC更加符合企业的实际要求。另外,BSC只是一种工具,在实施过程中,一定要考虑人本的心理因素和社会属性。

参考文献:

[1]Czarnitzki D,Fier A. Do innovation subsidies crowd out private investment? Evidence from the german service sector[J]. Zew Discussion Papers,2017,48(2):178-192.

[2]刘张立,吴建南.公共部门绩效考核对象的策略性回应:分类、影响因素与实证研究[J].甘肃行政学院学报,2018(02): 51-62.

[3]Givoly D,Yifan Li,Lourie B et al.Key performance indicators as supplements to earnings: Incremental informativeness, demand factors,measurement issues, and properties of their forecasts, Review of Accounting Studies, 2019,24 (1):1147-1183.

[4]张光进,刘智强.绩效考核政治行为多层影响因素研究[J].企业经济,2020,39(01):90-98.

[5]Wickramasinghe V. Influence of total quality management on human resource management practices: An exploratory study [J]. International Journal of Quality &Reliability Management,2012,29(8):836-850.

[6]Antony J. What does the future hold for quality professionals in organizations of the 21st century? [J]. TQM Journal, 2013,25(6):677-685.

[7]于光.基于落袋价格分析的销售管理[J].企业管理, 2017(10):22-24.

[8]王亚兰.基于内部控制的公立医院预算绩效管理探析[J].卫生经济研究,2020,37(10):69-71.

[9]Townley B. Performance appraisal and the emergence of management[J]. Journal of Management Studies, 2010,30(2): 221-238.

[10]朱兆珍,毛宪钧,张家婷.商业模式评价指标体系及指数构建——基于财务管理视角[J].东南大学学报(哲学社会科学版),2018,20(02):70-80.

[11]王倩茹,杨文杰.企业财务管理指标体系构建及实证[J].统计与决策,2018,34(02):186-188.

[12]Chung K S. A Comparative Study among KPI Developing Methods[J]. Journal of Korean Society for Quality Management,2018(46):863-873.

[13]Kim H S. A. Study on Organizational Performance Indicators of IT Company[J]. Journal of the Korea Convergence Society, 2019(10):187-195.

[14]李建军,杨玉.农产品电子商务平台运营绩效考核体系研究[J].商业经济研究,2019(12):61-64.

[15]李媛.康汇百年公司销售人员绩效考核体系设计[D].北京:中国矿业大学,2020.

[16]Sengul M, Obloj T. Better safe than sorry: Subsidiary performance feedback and internal governance in multiunit firms[J]. Journal of Management,2017,43(8):2526-2554.

[17]Choi J, Rhee M, Kim Y. Performance feedback and problemistic search: The moderating effects of managerial and board outsiderness[J].Journal of Business Research,2019, 102(1):21-33.

[18]Nifadkar S S, Wu W, Gu Q. Supervisors' work-related and non-work information sharing: Integrating research on information sharing, information seeking, and trust using self-disclosure theory[J]. Personnel Psychology, 2019, 72(2): 241-269.

[19]Auh S Y,Menguc B ,Imer P,et al.Front-line employee feedback-seeking behavior: How is it formed and when does it matter? [J]. Journal of Service Research,2019,22(1):44-59.

[20]崔杨,于桂兰.差异化授权型领导与创新绩效:基于社会认同的视角[J].管理科学, 2019, 32(03):42-53.

[21]张建平,秦传燕,刘善仕.寻求反馈能改善绩效吗?——反馈寻求行为与个体绩效关系的元分析[J].心理科学进展,2020,28(04):549-565.

[22]马君,闫嘉妮.正面反馈的盛名综合症效应:正向激励何以加剧绩效报酬对创造力的抑制?[J].管理世界,2020, 36(01):105-121.

[23]Modak M,Pathak K, Ghosh K K. Performance evaluation of outsourcing decision using a BSC and Fuzzy AHP approach: A case of the Indian coal mining organization[J]. Resources Policy, 2017, 52(6): 181-191.

[24]Jelínková L. Factors influencing the implementation and continuous improvement of the performance management system[J].KnE Social Sciences, 2017,1(2):242-243.

[25]Hoitash M. School performance management practices and school achievement[J]. International Journal of Productivity and Performance Management,2018,61(3): 115-116.

[26]张艳辉,董花,李宗伟.传统制造企业拓展网络销售渠道的绩效研究[J].经济科学,2018(01): 113-125.

[27]吴轶伦.医药企业销售费用分析与思考——兼论阿米巴工具在管理会计中的应用[J].新会计, 2019 (12):38-39.

[28]李亚兵,张玲,夏月.基于平衡记分卡的企业内部商业模式框架及创新研究[J].科技促进发展,2020, 16(08):952-959.

作者简介:

董鹏,陕西西安人,工商管理硕士,主要研究方向:人力资源有绩效考核。

邮 箱:xidadongpeng@126.com

QQ:20946495